個人増税時代の節税法

これからの節税を考える時に、下記に掲げるように個人は課税の強化、法人は課税の軽減、消費税は増税の大きな流れがあり、今後もこの傾向が続くことを前提に対策を行う必要があります。

税制改正

個人への課税が強化されています。

法人税率は軽減されています。

法人税率は、800万円以下の所得に18%、800万円超の所得に30%の課税がされていましたが、さらに下がり800万円以下15%、800万円超には23.2%となっています。(平成27年度改正済)

消費税が増税されました。

5%の消費税率が平成26年4月から8%となりました。さらに再延期されましたが、令和元年10月から10%に引き上げられました。

不動産所得を法人へ移す

節税の考え方

個人への増税が既に行われていますので、法人を利用した節税が、以前にも増して効果を発揮することとなります。個人事業である医業につきましては、医療法人を利用した節税が第一に考えられます。今回は、医業ではなく不動産所得について一般法人を利用しての対策を考えてみます。従来に比べ、個人の所得の高い部分には所得税の高税率、税金を払った後に長年かけて蓄積した財産にも、その額が多いほど死亡時に高税率の相続税が課されますので、もともと高所得者である医師は毎年の所得が本人に集中しないようにすること、また財産も蓄積しないような仕組みにすることが重要です。

法人の活用

クリニック経営による事業所得が大きく黒字の方や、投資用の物件で個人の不動産所得が黒字の方は、法人にクリニックの建物や投資不動産を移すことによって個人の所得を減らすことができます。またこの方法は、これから不動産投資を考えている方にも適用できますので、ご検討ください。

法人の設立の仕方

すでにMS法人を保有している方は、そのMS法人を活用してください。新たに法人を設立する方は配偶者または子を株主にして設立します。設立のための資本金がなければ、110万円の贈与税の基礎控除枠を使って捻出するか、法人を設立してから株式を配偶者または子に贈与してください。医師本人が法人の株式を持ち続けては目的が達成できません。

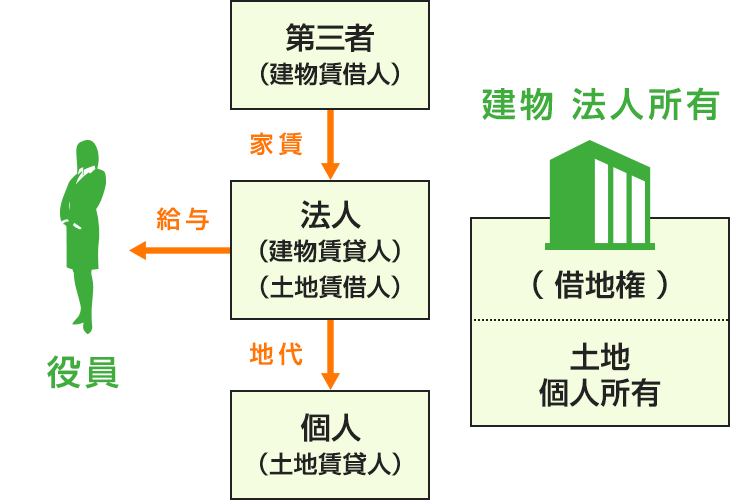

所有権の移し方

土地はそのまま個人に残し、建物を売却または出資することによって法人に移します。法人が不動産に限らず物を売買するときは、過去に購入した額や借入金の有無に関係なく、時価で行なわなければならないという原則がありますので価額決定には注意が必要です。建物のみ売却するのがこつです。

建物の売買価格

建物の売買価額も時価が原則ですが、帳簿価額や固定資産評価額で代用しても課税上の問題は殆ど生じません。それまで不動産所得や事業所得の申告で固定資産台帳を添付していますから台帳に帳簿価額は明記されています。毎年税務署に提出している書類に記載されている価額を使うわけですから、そのまま時価とみてくれます。

地代の設定の仕方

法人は個人から土地を賃借しますが、地代は安い方が個人にとって有利となりますので、税務上認められる最低限の地代を払います。その際、土地を賃借する法人には借地権の認定課税の問題がありますのでその対処に注意を払う必要があります。

消費税への対応

消費税は、売上のうちに含まれる消費税と資産を購入した代金や経費に含まれる消費税との差額を納付するのが、基本的な計算構造です。例えば消費税率10%の時に、税込8,800円の商品を仕入れて、税込11,000円で売った場合には、1000円-800円で200円の消費税を納めます。

ところが、政策的に消費税を預からない売上=非課税売上もあります。ご存じのように社会保険診療収入がそうです。消費税を預かっていませんから納付すべき消費税は発生しません。また消費税は、不動産収入を居住用と事業用に分け、政策的に居住用の不動産収入は非課税としています。居住用のアパートやマンション、サービス付高齢者住宅の家賃収入は、非課税売上となり、この分から納付すべき消費税は発生しません。クリニックへ賃貸するための建物は事業用となり、その分の不動産収入は課税売上であり、消費税を預かっていることになります。

一方で建物を建設したり購入したりする時は、消費税を払います。この消費税は払った年において、預かった消費税より多ければ、還付請求することにより戻すことができます。この場合、事業用の不動産収入であれば戻せますが、居住用ですと預かり消費税がありませんので戻せません。

法人が個人から建物を買い取る方法や新築する場合では、購入後の消費税負担を考えた時、消費税率が上がるほど居住用に賃貸する建物の方が有利となります。事業用建物の場合の対策は、家賃に消費税をきちんと上乗せして収入することがポイントです。

資産管理法人に興味ある医師の方は、当社まで連絡をください。

相続税対策は時間をかけて多岐にわたって実行する

相続税の基礎控除額が60%に引き下げられて課税最低限を超える財産を保有する人が増え、相続税対策の必要性が叫ばれています。もともと保有財産の多い方は基礎控除額の引き下げによっても増税となりますが、相続税の税率が上がることの方が大きな影響を受けます。平成27年の改正により最高税率が法定相続分相当額3億円超50%であったものが、6億円超55%まで引き上げられており、財産額に応じた超過累進税率も引き上げられています。

相続税対策は事前に時間をかけて無理なく行うことが重要です。相続開始直前に行っても効果のあるものは限られます。

医師にとって有効な相続税対策としては、

- 医療法人

- 退職金

- 生命保険金

- 生前贈与

- 不動産購入

- 相続時精算課税

- 養子縁組

- 資産管理法人(上記参照)

などがありますが、これらを組み合わせて総合的に対策を行うのが有効です。また相続税対策を行う前には、事業承継の必要性や相続人の希望などを含めて、必ず現状確認の試算と方向性の検討が必要となります。

有効な相続対策を実施したい医師の方は、当社まで連絡をください。